COVID-19開啟了生醫供應鏈在地理空間、技術佈局及產業結構的重大革命,為了突破地緣限制、貿易壁壘等門檻,CDMO成為生醫產業中快速成長的次領域,依據PwC觀察,MAH傾向將一些營運活動委託給專業CDMO進行,以降低成本與減少製程失敗風險,包括小批量高成本之生產作業、細胞原料往返成本、製程放大轉換成本。專業CDMO藉著這些業務大舉拓展商業模式,建立全價值鏈服務能力和大規模產能。MAH和CDMO的優勢相輔相成,MAH將核心資源聚焦於新藥研發,並仰賴CDMO提供製程方面之專業,有效降低藥品製程失敗的風險,加速藥品研發邁向雙贏。

全球CDMO市場預計在2025年時達到1066億美元,顯示整個商業模式已為時勢所趨,競爭情況也變得越來越激烈。與一般製藥不同的是,CDMO在「委託開發類型」提供的是「研發技術服務」,在「委託製造類型」則是「生產技術服務」,所需成本包含臨床試驗、製程開發、配方開發、劑型研究等過程中所投入的人力、設備或試劑耗材等,不同服務項目衍生不同的成本,而在這個複雜的營運模式下,準確的報價和有效的專案管理,便成為CDMO廠商贏得合約並確保利潤的關鍵因素。

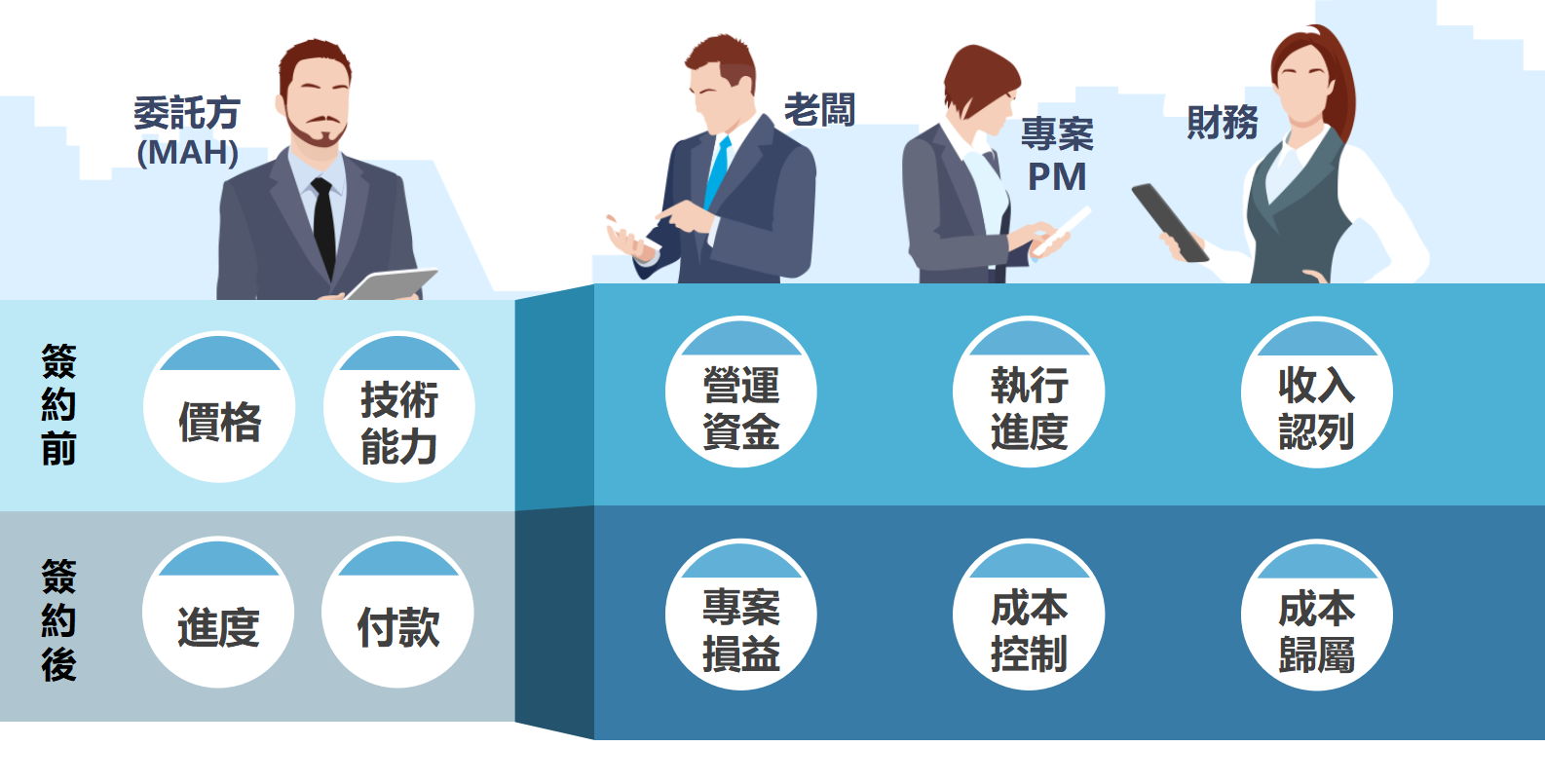

CDMO中,客戶(委託方)、老闆、專案經理和財務間的相互關聯和影響:

- 客戶(委託方)簽約前要確認受委託方(CDMO)技術及價格是否能符合需求,簽約後在意的則是專案的品質及進度,以及什麼時候要付款

- 老闆在意的是錢甚麼時候會進來?又是否能支持公司營運?以及專案整體的損益,這會會影響公司財報的表現

- PM關注的是專案執行的進度,以及專案已投入多少成本、未來還需要投入那些

- 財務雖然沒有參與專案的進行,然而專案什麼時候可以認列收入,費用該如何合理地歸屬到各專案,則會是他需要處理的工作

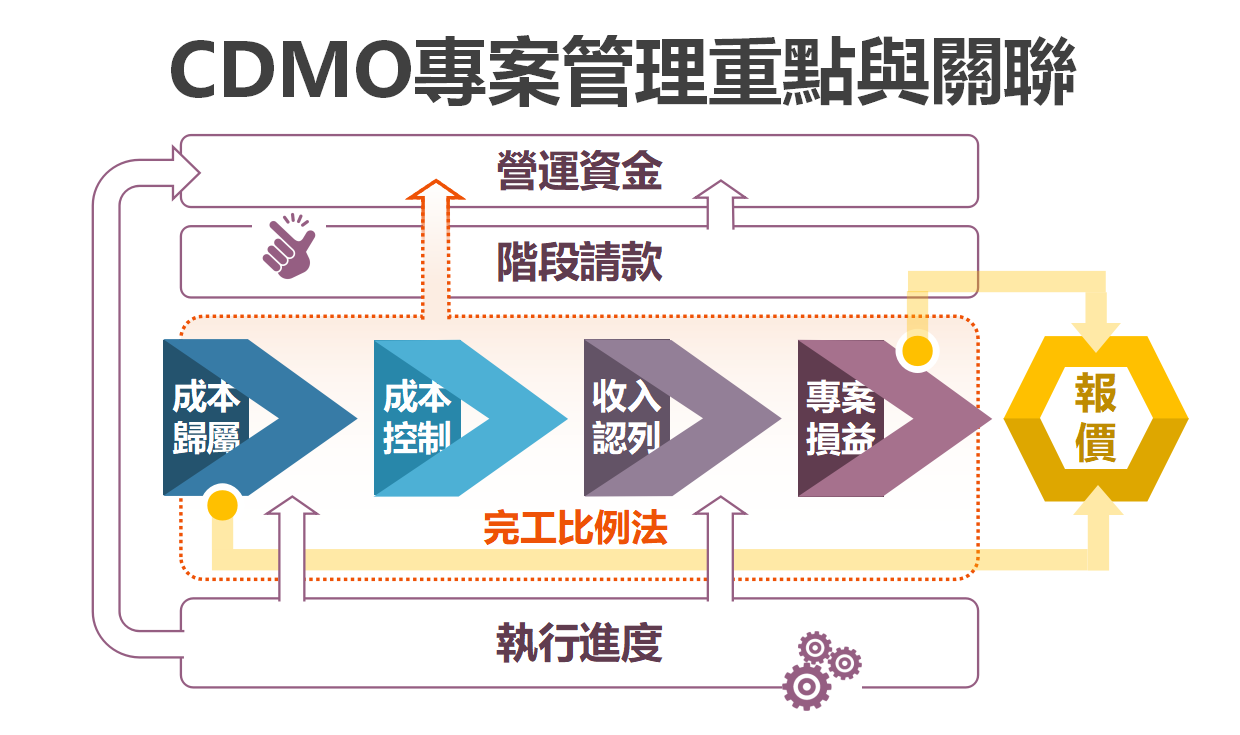

CDMO因為專案時程長,若等全部完成才認列收入,會對財務報表造成負面影響,因此絕大部分採用完工比例法認列,而採用完工比例法的關鍵,在於要能精確掌握投入成本,如此一來,財報上的收入就可快速依成本比例分配,而PM也能更精確控制專案各階段進度及成本,老闆則更清楚專案損益狀況,有助估算投入成本與現金收入,精確掌握CDMO成本後,最大的效益便是提供委託方更精準的報價、有助於評估如何降低成本與減少風險。

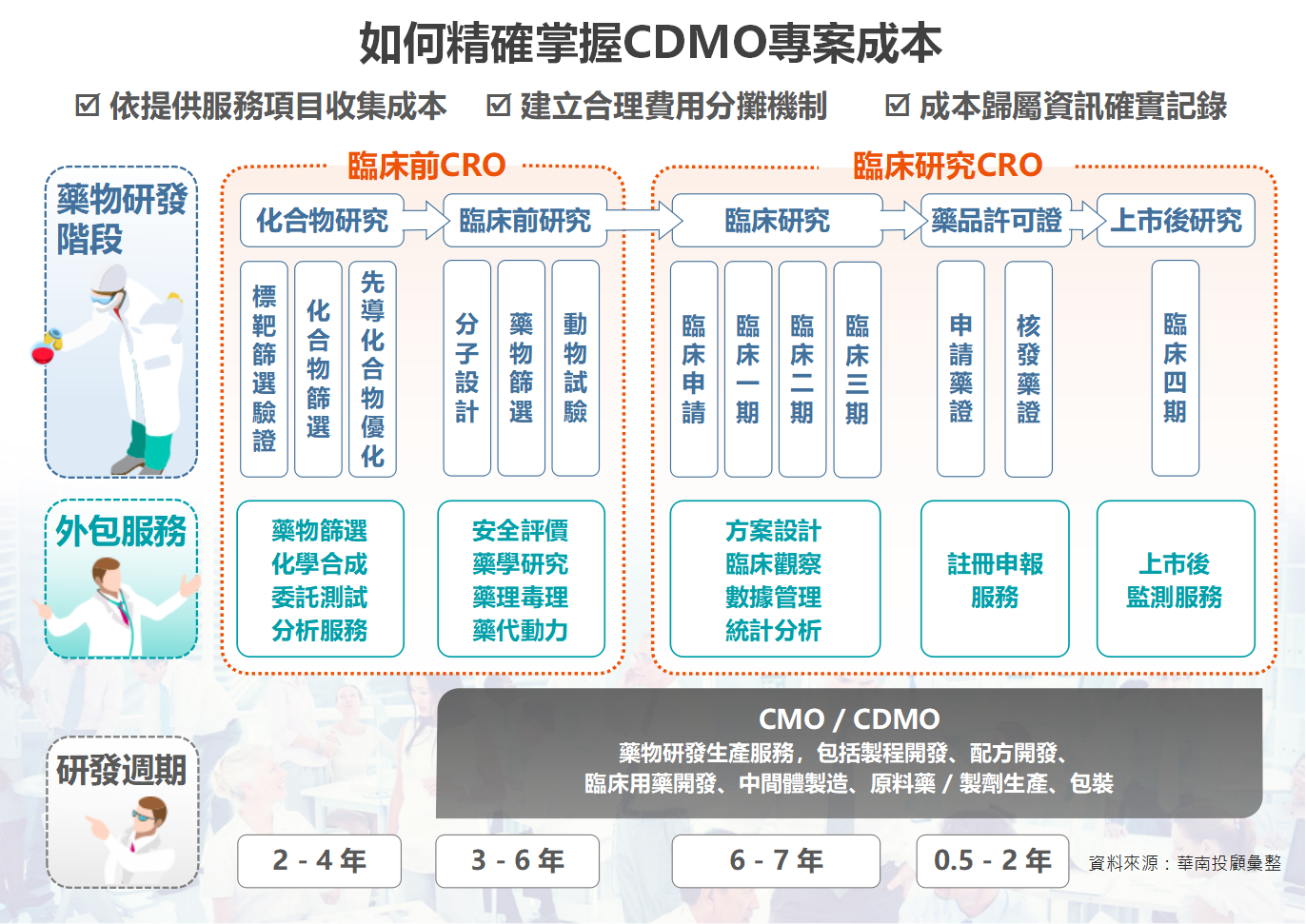

每個CDMO專案的服務不同,若要精準掌握成本,必須從更詳盡的分類下手,像是針對服務項目Activities收集相關費用,包含投入人力及工時、使用了哪些檢測儀器或是生產設備、花了多少機器工時,用了哪些試驗試劑及包材等。當出現不同專案共用或同時執行的狀況,例如同時送細菌培養、共用檢測儀器,則要訂定合理的分攤機制,例:儀器費用依使用次數均攤,細菌培養費用依當次送樣專案均攤,才能合理地將成本分配到專案中。

每個CDMO專案的服務不同,若要精準掌握成本,必須從更詳盡的分類下手,像是針對服務項目Activities收集相關費用,包含投入人力及工時、使用了哪些檢測儀器或是生產設備、花了多少機器工時,用了哪些試驗試劑及包材等。當出現不同專案共用或同時執行的狀況,例如同時送細菌培養、共用檢測儀器,則要訂定合理的分攤機制,例:儀器費用依使用次數均攤,細菌培養費用依當次送樣專案均攤,才能合理地將成本分配到專案中。

CDMO同時包含研發與製造單位,而每項服務投入多少研發人力、試產時使用多少生產設備、效用驗證時執行了那些程序,每一個有參與的單位都要詳實地紀錄成本並歸屬到專案。

CDMO專案時程長、投入成本高,若長時間以人工記錄非常容易出錯,在鼎新CDMO的方案中,我們以ERP維護日常作業,然後由BI匯整資訊,再以戰情室的方式來讓CDMO廠的老闆掌握整體現金流、接下來各月份預計收入與專案損益,方便PM控管各個專案成本以及執行進度,當過程中發現成本出現異常,也能往下追蹤到每一個專案、每一個Activities、進行分析以及成本控制,並做為後續精準報價參考依據。